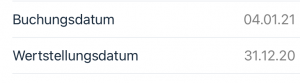

FALLKONSTELLATION: Auf dem Bankkonto der Kanzlei geht eine Zahlung ein. Die Zahlung hat das Wertstellungsdatum 31. Dezember 2020 und das Buchungsdatum 4. Januar 2021. FRAGE: Muss die Einnahme jetzt im Jahre 2020 oder im Jahre 2021 als Zufluss erfasst werden? Käme es auf das Wertstellungsdatum an, wäre es das Jahr 2020, käme es auf das Buchungsdatum an, wäre es das Jahr 2021.

FRAGE: Muss die Einnahme jetzt im Jahre 2020 oder im Jahre 2021 als Zufluss erfasst werden? Käme es auf das Wertstellungsdatum an, wäre es das Jahr 2020, käme es auf das Buchungsdatum an, wäre es das Jahr 2021.

ANTWORT: Die Zahlung muss im Jahre 2021 als Zufluss verbucht werden. Als zugeflossen gilt eine Zahlung, wenn der Empfänger die wirtschaftliche Verfügungsmacht über sie hat. Die wirtschaftliche Verfügungsmacht erlangt der Empfänger, wenn die Buchung auf dem Empfängerkonto wirksam entstanden ist und zur vorbehaltlosen Bekanntgabe zur Verfügung gestellt wird. Diese Rechtsposition ist erlangt, wenn sie nicht mehr rückgängig gemacht werden kann. Wenn aber die Rechtsposition erlangt wird, wenn sie nicht mehr rückgängig gemacht werden kann, ist eine Wertstellung unbeachtlich. Die Wertstellung betrifft allein die Abrede mit der Bank, ab wann der Betrag zu verzinsen ist (vgl. Hessisches Finanzgericht, Urteil vom 17. Oktober 2001 – 13 K 4248/97 –, juris).

Brauchen Sie einen Rechtsanwalt? Anfrage oder E-Mail an info@ra-roemmelt.de .

Bearbeiter: Rechtsanwalt (RA) Olaf Römmelt – Kanzlei Römmelt Hilden

FRAGE: Muss die Einnahme jetzt im Jahre 2020 oder im Jahre 2021 als Zufluss erfasst werden? Käme es auf das Wertstellungsdatum an, wäre es das Jahr 2020, käme es auf das Buchungsdatum an, wäre es das Jahr 2021.

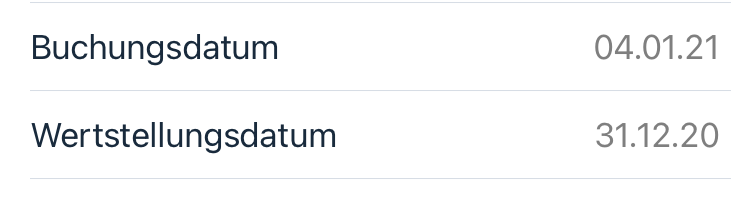

FRAGE: Muss die Einnahme jetzt im Jahre 2020 oder im Jahre 2021 als Zufluss erfasst werden? Käme es auf das Wertstellungsdatum an, wäre es das Jahr 2020, käme es auf das Buchungsdatum an, wäre es das Jahr 2021.ANTWORT: Die Zahlung muss im Jahre 2021 als Zufluss verbucht werden. Als zugeflossen gilt eine Zahlung, wenn der Empfänger die wirtschaftliche Verfügungsmacht über sie hat. Die wirtschaftliche Verfügungsmacht erlangt der Empfänger, wenn die Buchung auf dem Empfängerkonto wirksam entstanden ist und zur vorbehaltlosen Bekanntgabe zur Verfügung gestellt wird. Diese Rechtsposition ist erlangt, wenn sie nicht mehr rückgängig gemacht werden kann. Wenn aber die Rechtsposition erlangt wird, wenn sie nicht mehr rückgängig gemacht werden kann, ist eine Wertstellung unbeachtlich. Die Wertstellung betrifft allein die Abrede mit der Bank, ab wann der Betrag zu verzinsen ist (vgl. Hessisches Finanzgericht, Urteil vom 17. Oktober 2001 – 13 K 4248/97 –, juris).

Brauchen Sie einen Rechtsanwalt? Anfrage oder E-Mail an info@ra-roemmelt.de .

Bearbeiter: Rechtsanwalt (RA) Olaf Römmelt – Kanzlei Römmelt Hilden